比亚迪近日发布的2025年财报显示,公司全年营收达8040亿元,同比增长3.5%,但归母净利润为326.2亿元,同比下降19%。尽管利润有所下滑,比亚迪在技术研发上的投入却持续加大,全年研发投入高达634亿元,占营收比例近8%。这一投入推动了多项新技术的发布,包括“超级e平台”、“第五代DM混动技术”、“天神之眼”智驾系统、“灵鸢”车载无人机以及“云辇-Z”智能悬浮系统等。

比亚迪长期坚持纯电动与插电混动“两条腿走路”的战略,这一策略使其在全球新能源车市场连续多年保持领先地位。数据显示,2021年至2025年间,纯电与插混车型的销量比例多次交替变化。2025年,纯电与插混车型销量分别为225.6万辆和228.9万辆,几乎平分秋色。然而,2026年前两个月,比亚迪销量同比大幅下滑,纯电与插混车型销量分别下降35%和36.7%。业内分析认为,这一现象与比亚迪在3月5日发布的“二代刀片电池及闪充技术”有关,潜在买家在新技术发布前普遍持观望态度。

二代刀片电池及闪充技术的发布被视为比亚迪技术突破的重要里程碑。该技术承诺将充电时间大幅缩短至9分钟(从10%充至97%),或5分钟充至70%。这一突破不仅提升了用户体验,还可能改变充电基础设施的投资与运营模式。以特来电为例,其运营的79.2万台公共充电桩中,平均每桩每日充电量仅62.6度,收入13.6元,效率低下。而比亚迪的闪充站若能达到加油站效率的一小半,单站每日收入可达1000元,经济效益显著提升。

在盈利能力方面,比亚迪自2023年起已超越特斯拉。2025年,比亚迪整车销售毛利润为1329亿元,毛利润率达18.6%,而特斯拉仅为682亿元,毛利润率12.6%。值得注意的是,特斯拉的硬件与软件收入均包含在整车销售中,但其毛利润仍不足比亚迪的一半。这一差距主要源于比亚迪在成本控制与规模效应上的优势。

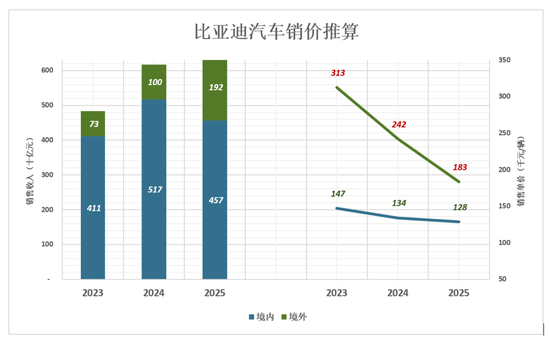

比亚迪的海外市场表现同样亮眼。2025年,公司出口量达104.6万辆,同比增长1.4倍,覆盖六大洲119个国家和地区。尽管海外销售均价高于国内(境内均价12.8万元/辆,境外18.3万元/辆),但高额的市场开拓成本与销售网络建设费用抵消了部分利润。以德国为例,比亚迪已建立250个销售与服务网点,覆盖90%的主要城市,但2025年仅售出2.3万辆车,尚未实现盈利。业内人士认为,海外业务需2至3年才能跨越盈亏平衡点,但长期前景广阔。

对于比亚迪是否“过度研发”的争议,业内观点不一。支持者认为,比亚迪12年累计研发投入达2320亿元,专利申请超过7.1万项,技术储备雄厚;反对者则指出,部分新技术未能立即转化为销量增长,如兆瓦闪充仅在少数车型试水,市场感知有限。然而,比亚迪的技术积累正逐步塑造其“技术领先”的品牌形象,例如“泊车兜底”、“爆胎稳行”等功能虽不显眼,但长期积累将增强用户信任。

比亚迪的二代刀片电池及闪充技术被视为改变行业格局的关键。该技术不仅覆盖旗下所有子品牌车型,还可能推动充电基础设施的升级。若2026年底建成2万座闪充站,储能总容量将达10GkWh,为新能源车普及提供有力支撑。这一技术突破或使比亚迪在竞争中占据更有利地位,彻底打破“狼来了”的质疑。

晶顶网配资提示:文章来自网络,不代表本站观点。